通達制定から62年── 非上場株式の評価ルールが、 ついに動く。

2026年4月20日、国税庁は「取引相場のない株式の評価に関する有識者会議」の第1回を開催した。財産評価基本通達のうち、非上場株式の評価を定める部分が、昭和39年の制定以来、実に62年ぶりに本格的な見直しを迎える。事業承継の現場で日々この通達と向き合ってきた実務家として、今回の改正が持つ意味を率直に語っておきたい。

日本経済新聞の編集委員が、今回の動きについて「通達での変更、透明性確保と徹底議論が不可欠」と題した論評を掲げた。国会審議を経ない通達改正で、一部の納税者の税負担が増えるのだから、当然の問題提起だろう。しかし我々実務家にとって、この改正は「起こるべくして起こった」ものである。62年間、手を入れるべき場所に手を入れてこなかった制度のほころびが、ついに繕われる局面を迎えた。それが実態である。

目次

— I —何が問題だったのか:4倍のかい離

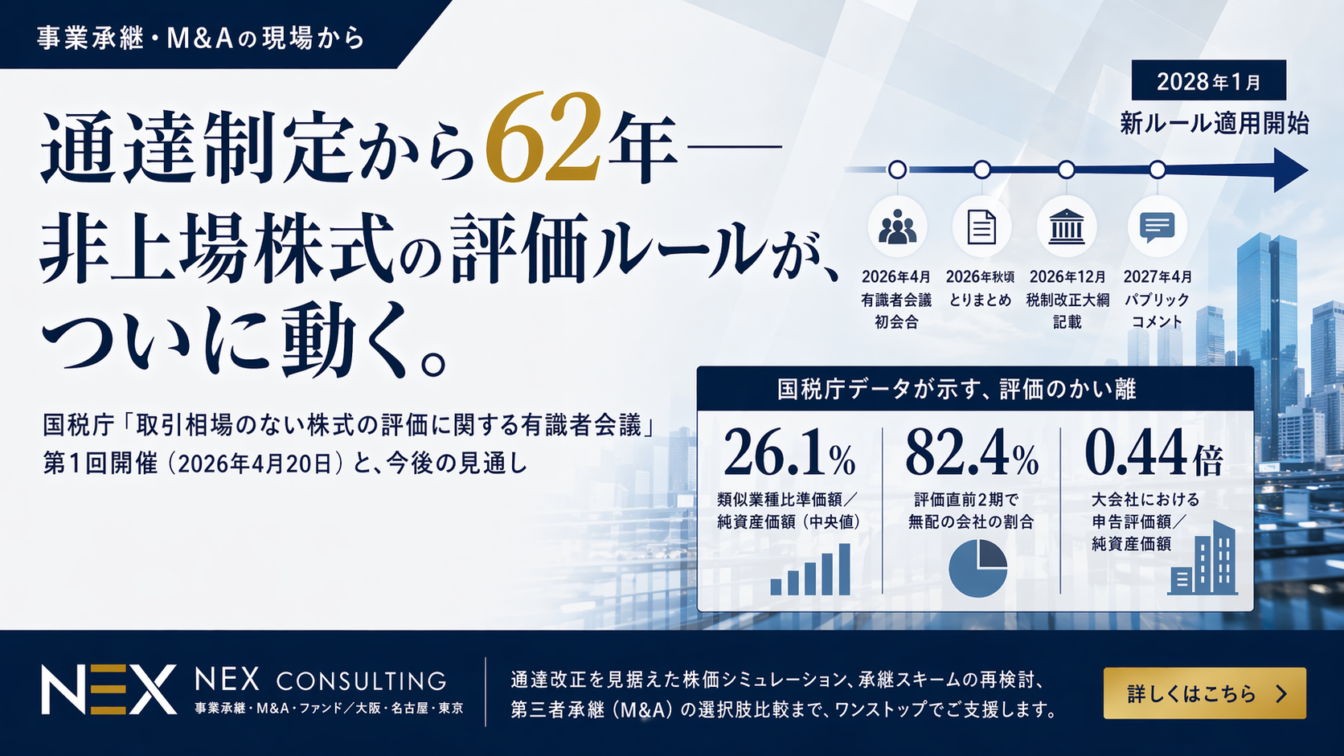

国税庁が今回示したデータは、率直に言って衝撃的だった。無作為抽出した700社を分析した結果、類似業種比準価額の中央値は、純資産価額の中央値の約26.1%にとどまる。つまり、同じ会社の株式を評価しても、方式の選び方次第で評価額は約4倍変わる。これが、会計検査院が令和5年度決算検査報告で指摘し、今回の見直しの直接の引き金となった事実である。

さらに深刻なのは、会社の規模が大きくなるほど、純資産価額とのかい離が広がるという傾向である。大会社では申告評価額が純資産価額の0.44倍、中会社で0.50倍、小会社で0.60倍。類似業種比準方式の適用割合が高いほど、評価額は下がる。

相続税法22条は「相続した財産の価額は時価による」と定める。ところが同じ「時価」のはずが、会社の規模によって評価に4倍の差が生じ、しかも大企業オーナーほど有利になっている。これでは「異なる規模区分の評価会社が発行した株式を取得した者間で、評価の公平性が確保されているとはいえない」(会計検査院)という指摘を、国税庁としても否定できない。

なぜ、ここまでかい離したのか

国税庁の分析は率直である。要因は2つ。

第一に、比準要素としての1株当たり配当金額が、事実上、機能不全に陥っている。分析対象の700社のうち577社、実に82%超が評価直前2期において無配当である。配当(Ⓑ)がゼロの場合、3要素のうち1つが欠ける形で評価額は構造的に下がる。同族会社は配当を出す合理的動機に乏しい──オーナーは役員報酬で取ればよいのだから──という実態が、通達の算式そのものを空洞化させていた。

第二に、しんしゃく率の導入(昭和47年)と拡大(平成12年)をはじめとする度重なる下方改正である。国税庁の比較シミュレーションでは、昭和39年通達の算式なら50%未満のかい離は49%の会社にとどまっていたが、平成29年通達では82%まで広がっている。制度の累積的変容が、ここまで露骨に数値に出ているのは珍しい。

— II —圧縮スキームと、伝家の宝刀の限界

この「4倍のかい離」そのものが、節税スキームの誘因になってきた。国税庁の資料は3つの典型を名指しした。①グループ法人税制を使った資産の子・孫会社への寄付による親会社株価の圧縮、②無議決権株式を創業者に集中させ孫世代に配当還元方式を適用させるスキーム、③超過収益力を役員報酬で社外流出させ、配当・利益・純資産を同時に圧縮する手法──いずれも、所有と経営が分離していない非上場会社ならではの構造を逆手に取ったものである。

上場会社は、株主という「外の目」が経営陣の報酬をチェックする。配当にするか内部留保にするか、会社の外から監視されている。ところが非上場の同族会社では、株主=経営者である。超過収益をぜんぶ役員報酬で吸い上げても、誰も止める人がいない。

これは、コンビニの店長が自分の給料を自分で決め、売上と利益を「給料」の名目で全部持ち帰っていいと言われているのと同じだ。会社には利益も内部留保も残らず、株価は下がる。その株を子に渡せば相続税は安く済む。制度が、そういう行動を誘発してしまっている。

これらに対して国税当局が振るってきたのが、財産評価基本通達6項、いわゆる「伝家の宝刀」である。「通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」とする例外規定だ。最高裁令和4年4月19日判決(民集76巻4号411頁)は、この6項適用の合法性を一定の条件下で肯定した。しかし同判決の調査官解説は、注目すべき一文を添えている。「このようなかい離は、本来、評価通達の見直し等によって解消されるべきものといえよう」(法曹時報75巻12号178頁)。

個別の課税処分で事後的に是正するのではなく、通達そのものを直すべきだ──これは、日本税理士会連合会の令和8年度税制改正建議書も、日本公認会計士協会の意見書も揃って指摘してきたことである。納税者の予見可能性の確保という観点からも、6項の多用は望ましくない。

通達の見直しによって

解消されるべきものといえよう

— III —見直しの4つの観点と、2028年1月の射程

国税庁が示した見直しの基本観点は4つ。①評価額の「崖」の解消、②恣意性・操作性の排除、③今日的観点からの見直し、④第三者事業承継の動向を踏まえた評価。特に注目は、配当還元方式の還元率10%の見直しと類似業種比準方式のしんしゃく率(大0.7・中0.6・小0.5)の再設計である。還元率10%は昭和39年当時の長期金利水準に基づくもので、以降一度も見直されていない。M&A実務では非上場株式の企業価値評価は主としてDCF法で行われ、ドイツ、フランス、スイスなど諸外国の税務評価もインカムアプローチを中核に据えている。「継続企業の前提で、個々の企業の収益力を反映できる評価方法」という観点は、実務家の感覚と合致する。

- 2026年4月有識者会議 初会合(4月20日開催済)

- 2026年秋頃有識者会議とりまとめ

- 2026年12月令和9年度税制改正大綱への記載

- 2027年4月新ルールのパブリックコメント実施

- 2028年1月新ルール適用開始(予定)

— IV —実務家として、いま準備すべきこと

事業承継・M&Aを生業とする立場から、率直に申し上げる。2028年1月から評価方法が変わる──これは、「現行ルールで動かせるのは実質あと1回の課税時期」という意味である。暦年贈与を組み合わせるにせよ、納税猶予(事業承継税制)の適用を受けるにせよ、株価評価の基礎となる通達が変わる前に、意思決定のタイムラインを再設計する必要がある。

ただし、誤解のないように付け加えたい。今回の改正は、事業承継税制(一般・特例)を廃止するものでも、基礎控除を縮小するものでもない。あくまで財産評価基本通達の改正である。会社法2条26号にいう特例有限会社を含め、すべての取引相場のない株式について、より時価主義(相続税法22条)の趣旨に沿う評価へと整える作業である。

マルクス・アウレリウスの『自省録』に「変化を恐れる者があるか。しかし変化なしに何が起こり得よう」という一節がある。62年維持された通達を維持し続けること自体が、実はもう一つのリスクだった。評価のかい離が拡大し続ければ、納税者間の公平はさらに損なわれ、伝家の宝刀の抜刀機会は増え、予見可能性は下がる。この悪循環を断ち切る意味で、今回の見直しは時機を得ている。

一方で、4月21日の日経の論評が指摘する通り、通達は国会審議を経ない。国税庁長官が各国税局長に宛てて発出する内部通達であり、厳密には納税者を拘束しない。しかし現実には、税務調査を通じて事実上の拘束力を持つ。だからこそ、有識者会議の議事録は要旨だけでなく詳細まで公開されるべきだし、パブリックコメントの意見も可視化された形で検討されるべきである。これは実務家としての強い要望だ。

町工場の株と、時価総額で数百億円に達する巨大非上場企業の株とが、同じ通達で評価されてきた。その不整合を、中小企業の事業承継を阻害しない形で解きほぐせるか。有識者会議の13名──佐藤英明慶応大教授を座長に、学者7名、日本商工会議所・日本M&Aセンター・税理士会・会計士協会の実務家──の議論の質が問われている。

NEXコンサルティングから、経営者の皆様へ

今回の通達改正は、2028年1月の適用開始まで1年9ヶ月。事業承継を具体的に検討されている経営者の方は、現行ルールでのシミュレーションと、改正後を想定した複数シナリオを、いまから並行で走らせる時期に入っています。

当社は、公認会計士・税理士の実務チームで、事業承継・M&A・組織再編を一気通貫でご支援しています。通達改正を見据えた株価シミュレーション、承継スキームの再検討、第三者承継(M&A)の選択肢比較まで、ご相談ください。