M&Aのスキームによって、デューデリジェンス費用(DD費用)の税務処理は180度変わる。「合併」「事業譲渡」なら原則一時損金算入が可能だ。一方、「株式購入」は現在も係争中の論点であり、国税当局との見解相違が頻発している。スキーム選択の段階から税務を意識することが重要だ。

目次

DD費用の税務処理が問題になる理由

M&AにおけるDD費用とは、弁護士・公認会計士・税理士等の専門家に委託する、対象会社の事業・財務・法務・税務等の調査にかかるコストだ。案件規模にもよるが、数百万円から数千万円に及ぶことも珍しくない。

問題は、「このDD費用が資産の取得価額に含まれるのか、それとも発生時の費用(損金)として処理できるのか」 という点だ。取得価額に算入されれば、以後は減価償却(または売却時の譲渡原価)を通じてしか費用化できない。一方、一時の損金算入であれば支出した期に全額費用計上できる。キャッシュフローへの影響は大きく異なる。

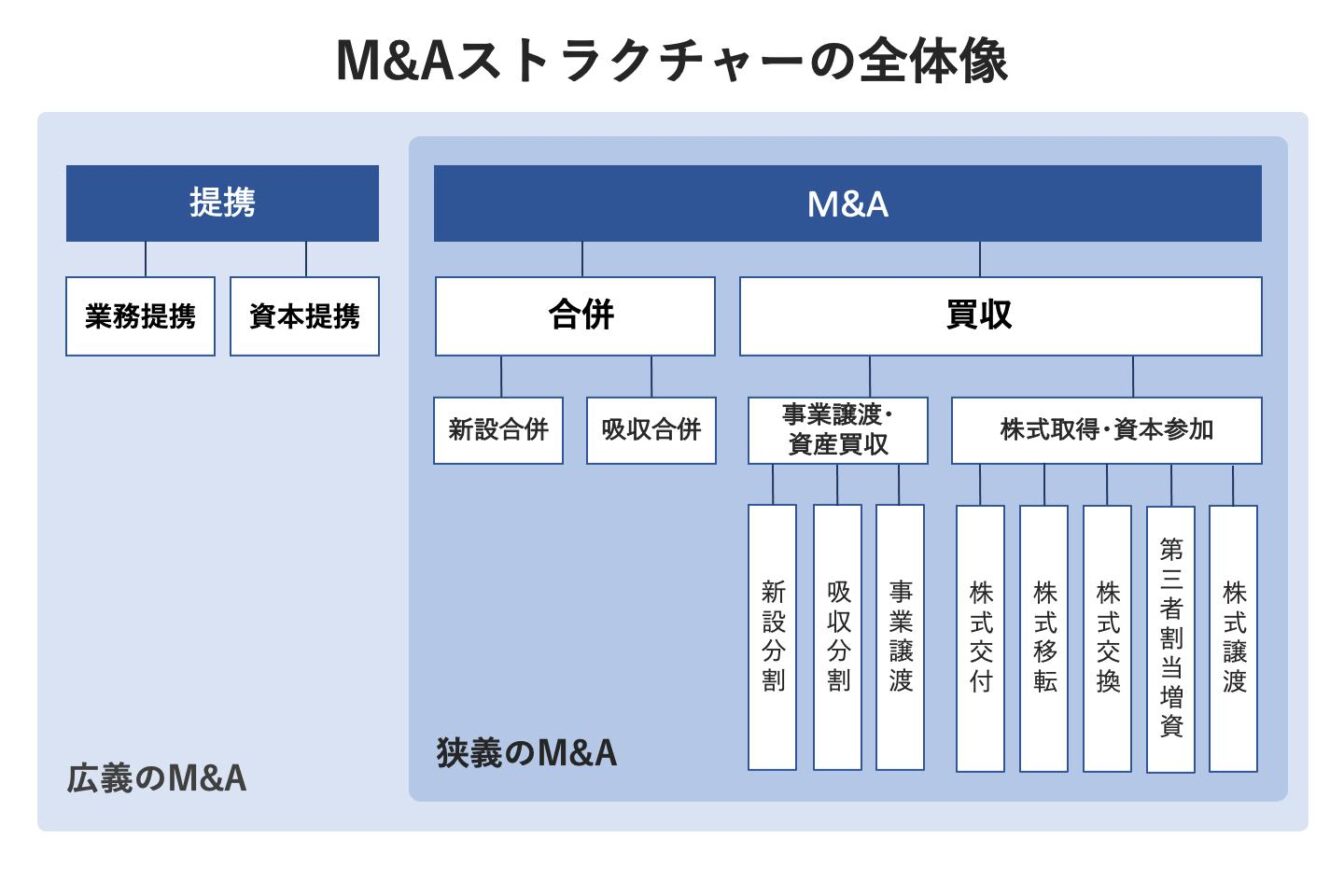

この判断は、M&Aのスキーム(手法)によって異なる。以下、「合併」「事業譲渡」「株式購入」の三つに分けて整理する。

スキーム別・DD費用の税務処理

① 合併(吸収合併)の場合

合併法人が被合併法人から移転を受ける減価償却資産の取得価額は、「その資産を事業の用に供するために直接要した費用の額」の合計とされている。

根拠条文 法人税法施行令第54条第1項第5号・第6号(減価償却資産の取得価額)

合併の際のDD費用は、一般的に**「被合併法人の事業内容の把握等を目的とした業務委託費用」**として位置づけられる。合併により移転を受ける個々の減価償却資産を事業の用に供するために「直接要した」費用とは言いがたい。

したがって、原則として移転資産の取得価額に算入されず、発生時に一時の損金として処理できる。国税庁も質疑応答事例「合併に伴うデューディリジェンス費用の取扱い」において同様の見解を示している。

▌ POINT:適格・非適格を問わず同じ結論

- 適格合併・非適格合併のいずれも、DD費用の取得価額算入は「原則不要」

- 国税庁の質疑応答事例でも一時損金算入を認める立場

- 論拠:個々の資産取得に「直接要した費用」に該当しない

② 事業譲渡の場合

事業譲渡とは、事業の一部または全部を他の企業に移転するスキームだ。譲り受けた側(買主)が取得するのは、事業を構成する個々の資産(売掛金、棚卸資産、固定資産等)だ。

DD費用と個々の資産との「直接的な対応関係」を見いだすことは、一般的に困難とされている。たとえば、財務DDで発見した棚卸資産の陳腐化問題が、特定の機械と1対1で対応するわけではない。

そのため事業譲渡の場合も、原則として譲り受け資産の取得価額には含めず、発生時に一時の損金として処理できるとされている。

③ 株式購入(株式取得)の場合

ここが実務で最も問題になる論点だ。

株式購入でM&Aを行う場合、DD費用は「有価証券の購入のために要した費用」(法人税法施行令第119条の規定による取得価額の構成要素)に該当するか否かが争点になる。もし「該当する」となれば、DD費用は株式の取得価額に算入され、株式を売却するまで損金にできない。

⚖ 注目判決:東京地裁判決(2025年)と現在の状況

先般、東京地裁において「株式購入」によるM&Aで発生したDD費用等の「有価証券の購入のために要した費用」該当性に関する初の司法判断が下された(税務通信 №3889等参照)。

現在、国(国税側)が東京高裁に控訴中であり、最終的な決着はまだついていない。この論点は税務調査においても国税当局と納税者側の見解が相違するケースが多く、実務上は引き続き慎重な対応が求められる。

手法別・税務処理の比較表

| 論点 | 合併(吸収合併) | 事業譲渡 | 株式購入 |

|---|---|---|---|

| DD費用の原則処理 | 一時損金算入〇 | 一時損金算入〇 | 論点あり/係争中 |

| 根拠・論拠 | 個々の資産取得に直接対応しない(法令54①五・六) | 個々の資産との対応関係が見いだしにくい | 「有価証券取得のために要した費用」(法令119)該当性が争点 |

| 国税当局の見解 | 一時損金算入を認める(質疑応答事例あり) | 一時損金算入を認める方向 | 取得価額算入を主張するケースあり |

| 司法判断 | 国税庁が認める立場 | 同左 | 東京地裁で初判断(2025年)→ 国が高裁に控訴中 |

| 実務上のリスク | 低い | 低い | 高い(調査での否認リスクあり) |

なぜ「合併・事業譲渡」と「株式購入」で結論が分かれるのか

構造の違いを整理すると分かりやすい。

合併や事業譲渡の場合、買主が直接取得するのは**「資産(モノ)」**だ。土地、建物、機械、棚卸資産、売掛金といった個々の資産が移転してくる。DD費用は確かにその背景調査に使われるが、特定の資産の取得に直接要した費用ではない。たとえていえば、「不動産を買う際に不動産鑑定士に全体的な市場調査を依頼した費用」は特定の物件の取得価額に算入しないのと同じ感覚だ。

一方、株式購入の場合、買主が取得するのは**「株式(権利)」**だ。株式はひとつの有価証券であり、法人税法上、有価証券の取得価額には「購入のために要した費用」が含まれると定められている。DDは対象会社の企業価値評価・リスク確認を通じて株式購入の意思決定を支えるものであり、「株式購入のために要した費用」と解釈される余地がある——これが国税当局の主張する論理だ。

身近な例でいえば、マンション購入の際の「建物調査(インスペクション)」費用は通常取得価額に含まないが、上場株式を買い付ける際に証券会社に支払う委託手数料は取得価額に含まれる。DD費用が「どちらに近いか」が法的に問われているわけだ。

実務上の留意点

注意事項 以下はあくまで現時点での実務的な整理であり、株式購入スキームについては東京高裁の判断等により取扱いが変更される可能性があります。個別の案件については必ず専門家にご相談ください。

① スキーム選択時から税務を意識する

DD費用の規模が大きい案件ほど、スキームの違いによる税負担の差も大きくなる。M&Aの初期段階からスキームの税務的コストを比較検討することが肝要だ。合併や事業譲渡では(原則として)DD費用が当期損金算入できる分、株式購入より手取りキャッシュフローが有利になるケースがある。

② 株式購入の場合は証拠資料を整備する

株式購入スキームにおいて一時損金算入を選択するならば、DD費用の業務内容・目的・請求書・作業報告書を丁寧に保管しておくことが税務調査対策として重要だ。「購入後の統合計画(PMI)に関する調査費用」と「購入前の企業価値評価費用」では性質が異なる可能性があり、費用の性質ごとに区分整理しておくべきだろう。

③ 今後の高裁判決から目を離さない

国が控訴中の東京高裁の判断は、実務に直接影響を与える。判決次第では、株式購入スキームにおけるDD費用の処理の方向性が明確になる。この動向は必ずフォローしておきたい。

まとめ

M&AのDD費用の税務処理は、スキームによって明確に分かれる。合併・事業譲渡は原則一時損金算入OK、株式購入は現在も係争中の論点で実務リスクが高い。

スキーム選択の段階から税務コストを織り込み、専門家とともに最適な手法を選ぶことが、M&A成功の重要な条件の一つだ。東京高裁の判断が出た段階で、改めて株式購入スキームにおける取扱いを整理する予定だ。

藤井 祐司(公認会計士・税理士) NEXコンサルティング代表。事業承継・M&A・企業再編を専門とし、大阪・名古屋・東京でファミリービジネスのオーナーを支援。

本記事は情報提供を目的としたものであり、個別の税務アドバイスではありません。