【ご相談の背景】

大阪市内で長年堅実に事業を展開されてきたビルメンテナンス会社様。

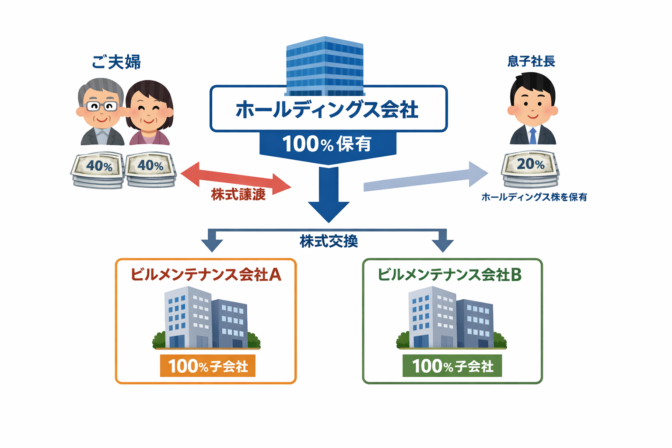

株主構成は、ご夫婦がそれぞれ40%、ご子息(現社長)が残り20%を保有されていました。

さらに、ご夫婦はビルメンテナンス関連会社をもう1社保有されており、事業は順調ながらも、

株式が分散していることによる経営の不安定性

将来的な承継・統合の整理

事業全体を俯瞰できる体制構築

が課題となっていました。

【実行したスキーム】

① 株式譲渡+株式交換による持株会社化

ご夫婦が保有するビルメンテナンス会社株式(各40%)をホールディングス会社へ譲渡

その後、株式交換によりビルメンテナンス会社をホールディングスの100%子会社化

もう1社の関連ビルメンテナンス会社も株式交換により同様に子会社化

【再編後の体制】

ホールディングス会社が100%親会社

ビルメンテナンス会社2社が完全子会社

ご子息社長がホールディングス株式の大半を保有

結果として、ご子息社長がグループ全体を統合的に管理できる体制を実現しました。

経営権の明確化、資本の一元化、将来のM&Aや資本政策の柔軟性確保という点で、大きな前進となりました。

【最大の論点:ミニマムタックス税制】

今回もっとも神経を使ったのが、株式譲渡に伴う税務問題です。

株式譲渡は令和7年9月に実行。

譲渡金額はご夫婦各自で15億円を超える規模でした。

ミニマムタックス税制とは

一定以上の高所得者に対し、各種控除や分離課税を適用した後でも、

「最低限これだけは負担していただく」という趣旨で設けられた制度です。

上場株式等の譲渡益など、通常は分離課税(約20%)で完結する所得であっても、

所得水準が高い場合には追加的な税負担が発生する可能性があります。

本件は制度施行初期であり、実務上の蓄積も乏しいタイミングでした。

条文と政令を丹念に読み込み、シミュレーションを複数回実施し、慎重に税額予測を立案しました。

結果

確定申告ベースでの追加負担は約2,000万円程度。

金額としては軽微とは言えませんが、想定外の巨額課税とならなかったことは大きな安心材料でした。

さらに重要なのはタイミングです。

もし本件を令和9年1月1日以降に実行していた場合、

制度の厳格化により、より多額の課税が発生していた可能性が高い状況でした。

再編は「構造」だけでなく「時期」も戦略であることを改めて実感した案件でした。

※税制は改正が頻繁であり、将来の課税関係は法改正や通達変更により変動するリスクがあります。実行前の詳細検討が不可欠です。

【良かった点】

① 距離の近さ

当事務所から比較的近距離にあるクライアント様。

迅速な対面打合せが可能で、細かな論点をその場で整理できました。

(北関東や九州のクライアント案件では、どうしても1日仕事になります)

距離は、意思決定スピードに直結します。

② ご家族の関係性

何よりも素晴らしかったのは、ご家族の関係性です。

ご夫婦が健康であること

ご子息社長との信頼関係が強固であること

資産承継に関して無用な摩擦がなかったこと

事業承継の多くは「税金」よりも「感情」で難しくなります。

本件はその点で非常に恵まれており、

資本再編に集中できる理想的な環境でした。

【まとめ】

株式分散の解消

持株会社体制の確立

経営権の明確化

将来の承継・M&Aへの布石

タイミングを踏まえた税務最適化

単なる株式譲渡ではなく、

「経営の未来を設計する再編」となった案件です。

事業承継は、税務だけでも、法務だけでも成立しません。

構造、時期、家族関係、将来戦略。

そのすべてを統合して設計することが、本質だと考えています。